積立投資シミュレーション 2019年9月末

こんにちは。積立投資のコーナーを担当しているBSAの中澤です。

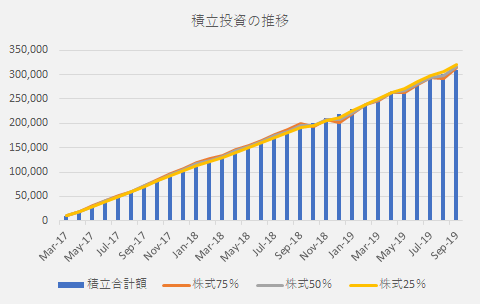

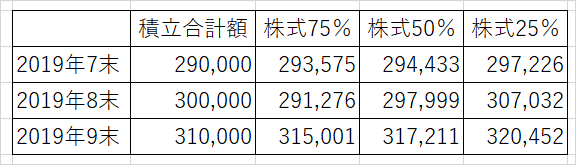

上図表は、2017年3月から毎月一万円づつを株式比率が異なる3つの投資信託に積立投資をした場合どうなっているかを表したシミュレーションです。

主に確定拠出年金(企業型、個人型=イデコ)や積立NISAなどをやっている方、検討している方の参考にしていただければと思います。

米中通商協議が10月に再開するとの見通しから9月の株価は日米とも堅調に推移しました。ところが10月に入ると一転、大きく値下がりをしています(10月3日現在)。

長期の積立投資では、このような値動きを上手に捉えて利益を出すことを狙うのではなく、「世界中の株式会社のひとつづつが成長し企業の価値(=株式の価値)が増加するのを待つ」、という考え方が大切です。

今年は年金が大きな注目を集めていますね。6月に公表された「老後資金2000万円不足」報告書がそのきっかけでした。

報告書では、毎月5.5万円の不足額が30年続くとすると約2000万円不足する、という主旨のことが記載されていました。

確定拠出年金を利用して積立投資をしている人は、年金を受取るころにはすっかり投資に慣れているので、ただ2000万円を取り崩すのではなく、運用しながら取り崩すことができるようになっているのではないでしょうか?

今月は運用しながら取崩しをしたらどうなるかについて見てみます。

人の寿命が延びたことに伴いお金の寿命も伸ばす必要が出てきました。万一、お金の寿命の方が先に尽きてしまうと大変なことになってしまいます。

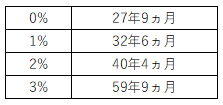

まずは、金融庁が試算したように2000万円貯めることができ、異なる利回りで運用しながら毎月6万円を取り崩した場合、お金の寿命が何年になるか試算してみました。

2000万円から毎月6万円づつ取り崩す場合

1%の利回りでも運用できれば資産寿命は30年を超えてきます。人の寿命はいつまで、と決まっているわけではないので多少は余裕がないと心配です。そう考えると2~3%程度の運用利回りがあると安心ですね。

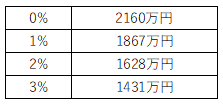

次は6万円を30年に渡って取崩す場合、運用利回りによって原資はどの程度違うかを見てみます。

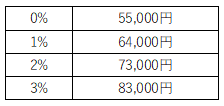

毎月6万円取り崩すために必要な原資

同じ6万円を取り崩す場合でも運用利回りによってかなり違いがあることがわかります。

次のシミュレーションは、2000万円の原資を30年に渡って取崩す場合についてです。運用利回りによって月々の取崩し金額がどのようになるかを見てみましょう。

2000万円を30年で取り崩す場合

0%と3%では随分と毎月の余裕が違ってきそうですね。

このように、取り崩す場合も積立の場合同様、運用利回りによって効果が大きく変わることがわかります。

長期の積立をしながら値動きに右往左往されない資産運用スキル(マインド)を身に着け、そのスキルを取崩しの期間でも生かすことが、より豊かな老後のために必要かもしれませんね。

シミュレーションで使っている運用利回りが1~3%と積立のシミュレーションに比べて低いのでは、と気づいた方も多いのではないでしょうか?

実は取崩し運用は、運用の不調を自分の所得や時間でリカバーすることが困難になるため、積立運用に比べやや慎重にする必要があります。

積立のシミュレーションだけでなく取崩しのシミュレーションも合わせて検討材料にして、資産運用計画を作ってみてはいかがでしょうか?

(注)シミュレーションは税金を考慮していません。また値動き等の諸条件によりシミュレーションと同様の結果にならない場合があります。