取崩し運用シミュレーション 2020年2月末

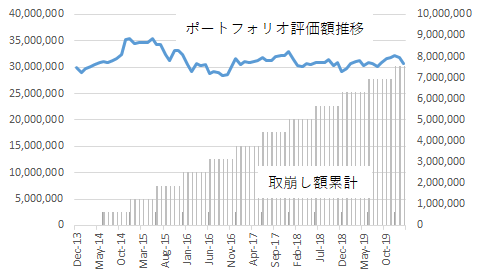

上図は 2013年末に3000万円で運用を開始、その後半年ごと(6月と12月)に63万円(税前)の取崩しをした場合のシミュレーションです(シミュレーションの前提・注意事項などはこちらをご覧ください )。

2020年2月末時点のポートフォリオの評価額は、30,685,829円、取崩し額合計は756万円、合計38,245,829円となりました。ポートフォリオの評価額は前月末比マイナス1,082,288円と約3%のマイナスです。ただし今のところ取崩し運用そのものは順調な推移と言ってよいでしょう。

コロナショックが長引いたり次のショックの引き金になったりした場合、6月は投資元本の3000万円を下回る取崩しになるかもしれません。今後30年、40年と続く取崩し運用ではこのようなことも「ある」と割り切って「方針変更なし」で継続する予定です。

これから退職金などの取崩し運用を始める方は

- 毎年(月)いくらぐらいづつなら取崩しても大丈夫なのか?

- 運用利回りによってお金の寿命はどのくらい変わるものなのか?

気になるのではないでしょうか?

今月は取崩しのイメージを得るのに便利なサイトを紹介します。金額、運用利回り、取崩額を入力すると何歳までお金が持つかが一目でわかります。

取崩しを始める人はもちろんですが、これから資産形成をする人にとっても一つの目安になると思います。

https://www.smbc.co.jp/kojin/special/lifetime/simulation/simulation.html

年齢、運用元本、利回り、取崩額、を入力すると下図のように残っているお金(緑)と取崩したお金(黄色)が一目でわかります。さらに年齢ごとに残っている資産残高がわかるので、例えば、90歳の時に1000万円ぐらい残るようにするには、などのシミュレーションも簡単にすることができます。

下図は当記事のシミュレーションとほぼ同じ条件を入力したものです。合理的に期待できるポートフォリオのリターン分を取崩すシミュレーションなので元本(緑)はほとんど減らずに受取りを継続していきます。

下図は運用利回りは変えずに取崩し額を180万円に増額した場合です。120万円との差額の60万円は元本から取崩していくので93歳で残高は「0」になってしまいます。それでも元本(緑のグラフ)が丸みを帯びながら徐々に減っていくことが確認できます。

下は取崩額は180万円、運用利回り0%にした場合のシミュレーションです。単純な取崩しなので元本(緑)は直線的に減少していき82歳の時には資産寿命が尽きてしまいます。

金額、利回り、取崩し金額で様々なシミュレーションができるので是非一度試してみてはいかがでしょうか?