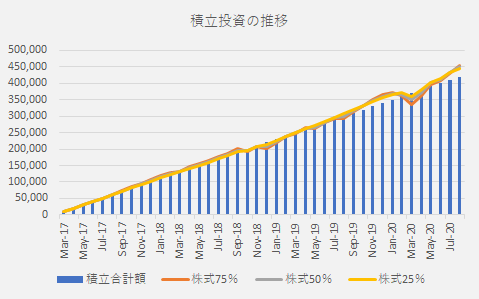

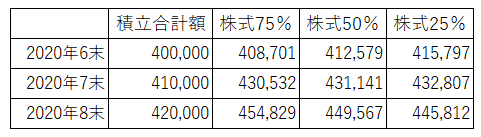

積立投資シミュレーション 2020年8月末

株式市場は、コロナ前に回復

2月後半から始まったコロナ暴落ですが、8月末時点で株価はコロナ前の高値に戻りました。

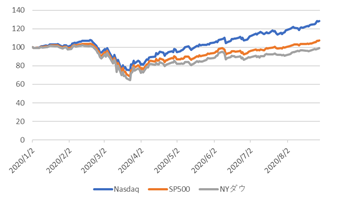

図は年初来からの米国を代表する3つの株価指数(NYダウ、S&P500、ナスダック)を表しています(8月25日現在)。アップルなど巨大IT企業の比率が高いナスダックは、コロナ前を大きく上回っています。

株価をけん引しているのは、GAFAに代表される大手IT企業で伝統的な企業はしばらく厳しい状況が続きそうです。

8月22日の日本経済新聞によると世界1万社のうち3割以上が4月ー6月期に減収に、3割以上の減収になった企業は24%とリーマンショック時の21%を上回った、とあります。

回復期待と急回復への不安が入り混じる値動きになることも予想されますが、日々の値動きや値動きを解説するニュースに惑わされずに積立を継続することが長期の資産形成では大切です。

解約するタイミングはどのように考えればよいですか?

積立を続けてきて値上がりした投資信託をいつ解約するか迷う方も多いと思います。今月は部分解約を継続して年金のように受け取る方法について検証してみます。

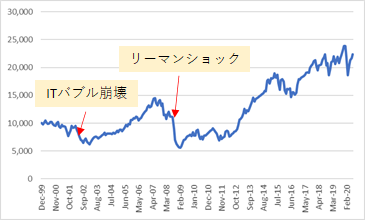

貯めた資金1000万円を株式投資信託(先進国株式インデックスファンド)で運用しながら毎年5%づつ引き出す。この投資信託の1999年末からの値動きは以下のようになります。

下図は、リーマンショック前の高値(2007年6月末)に1000万円の残高でスタート、その後、毎年末に残高の5%を引出したケースを表しています。

2007年末に約46万円を引出し、その後暴落し2008年末の評価額は約396万円、大幅に値下がりしましたがその5%の約19万円を引出しました。2009年2月末には347万円になってしまいました。

大切な老後の資金1000万円が65万円ほど引出しはしましたが、347万円になってしまったのです。ところがそれでも継続した結果、2020年7月時点で、引出し総額約446万円、資産額約793万円、合計額は約1239万円となりました。

次のケースはITバブル崩壊前の高値(1999年12月)に同じく1000万円でスタートした場合です。

2003年2月には資産残高は約560万円(引出し3回、合計約124万円)になってしまいました。2007年にかけて回復するもリーマンショックで約351万円(これまでの引出し合計約349万円)になりました。2020年7月現在の資産残高は約802万円(引出し総額約733万円)となりました。

少しづつ引出しを行い、運用を長く続けることで、このように非常に悪い時期にスタートしたとしても、結果として資産寿命が延びることになります。

積み上げた資金をまとめて使う予定がないのであれば、解約のタイミングを計ろうとせずに、このように定率で引き出していくのも一つの方法ではないでしょうか?