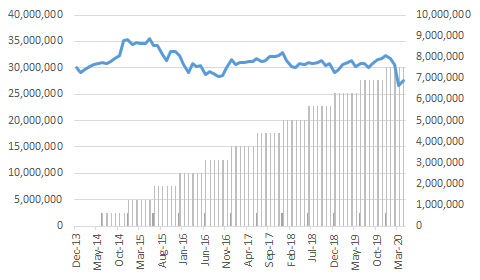

取崩し運用シミュレーション 2020年4月末

上図は 2013年末に3000万円で運用を開始、その後半年ごと(6月と12月)に63万円(税前)の取崩しをした場合のシミュレーションです(シミュレーションの前提・注意事項などはこちらをご覧ください )。

2020年3月末時点のポートフォリオの評価額は、27,508,159円、取崩し額合計は756万円、合計35,068,159円となりました。ポートフォリオの評価額と取崩額の合計額は、前月末の34,138,023円からプラス930,136円、+2.72%%でした。

当シミュレーションでは、半年ごとに63万円、1年で126万円、投資元本の3000万円に対して4.2%の取り崩しをしています。何%なら大丈夫?という絶対の基準はないのですが、この程度なら合理的なのでは、という割合に設定しています。

今月はどのようにその金額を決めているかを新興国債券を例に確認します。

債券は、発行体(この例では新興国そのもの)が破綻しなければ、決まった利息と償還時(満期時)に元本が返ってきます。

変動要因としては大きく以下の3つがあります。

- 為替/現地通貨建ての場合には利子も償還金もその国の通貨になるので円建ての評価額は為替変動の影響を受けます。

- 金利/金利の変動により債券価格は変動します。

- 信用/信用不安のようなことが発生すると価格は大きく下がることもあります。

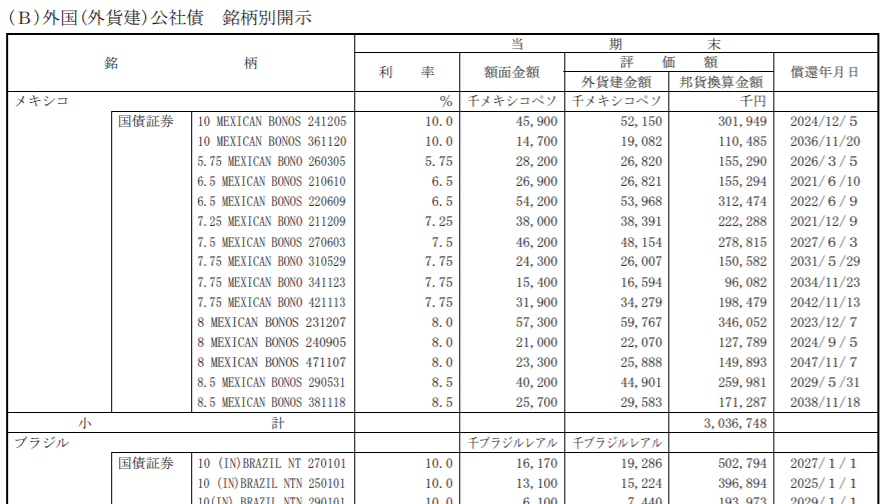

下表はシミュレーションで利用している新興国国債ファンドの運用報告書の抜粋です。投資信託は、なにか投資信託という商品そのものが値動きをしているように見えますが、実際にはこのような組入れ銘柄一つ一つの合計額の変化がその投資信託の値動きになります。

メキシコ国債は、メキシコが破綻しなければ、メキシコペソで償還日には額面で戻ってきます。またそれまでの間、メキシコペソで毎年決まった利息が支払われます(利率欄参照)。下表にはメキシコとブラジルの一部がありますが実際には18の国の利率や償還日などの条件が異なる国債を数多く保有しています。

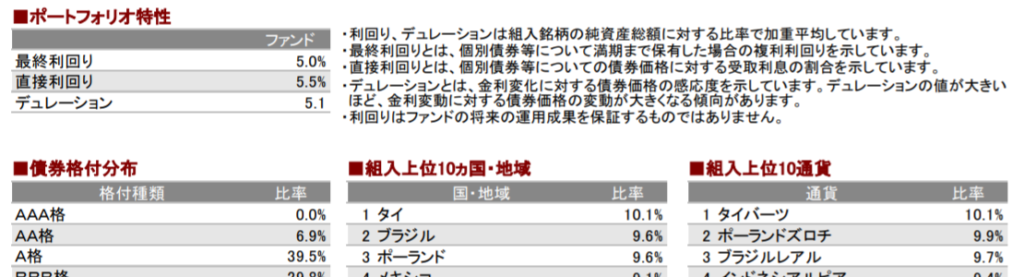

債券の損益、値動きの要素は、利子、為替、金利、信用状況、です。このうち利子だけが少なくとも現地通貨建てで決まっているので、その分を取崩し額の基準にしています。これはマンスリーレポートに以下のように記載されています。

左上のポートフォリオ特性に記載されている利回り情報がそれにあたります。これを見ると現地通貨建てではありますが、5%程度の利子収入が見込めることがわかります。

為替やその他の変動は良い時もあるし悪い時もあるので、あえてそれは無視した基準にしています。外債の金利についてはインフレ率を考慮した為替変動によって実質円金利と同じになる、という考え方もありますが、プラン設定時に学問・理論的な正確性にこだわるよりも半年程度ごとに状況(金利などの投資環境と取崩し金額や時期などの状況)を確認しながら調整する方が現実に即していると考えています。