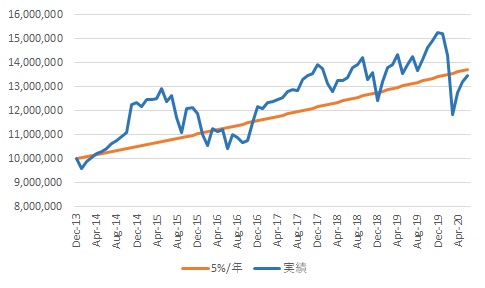

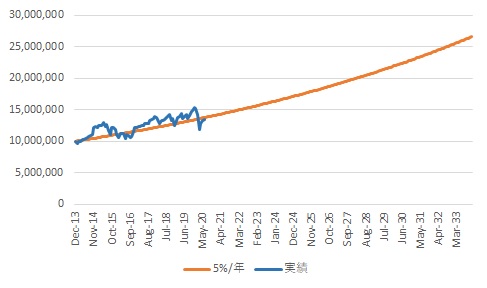

一括投資シミュレーション 2020年6月末

2013年12月末の1000万円を一括投資した場合のシミュレーションです(シミュレーションの前提条件・注意事項はこちらをご覧ください)。オレンジのラインはポートフォリオの想定利回り(5%)、青のラインはポートフォリオの実績値を表しています。

2013年末に投資した1000万円は2020年6月末時点で13,480,215円、前月比260,669円、+1.97%と堅調でした。

ポートフォリオを構成している各アセットクラスごとのファンドの騰落率

世界株式:2.63%

先進国債券(日本除く):1.56%

ハイイールド債券:-0.45%

新興国債券:1.05%

グローバルリート:1.24%

ポートフォリオの期待利回り5%に対してのマイナスも2%程度とほぼ想定ラインです。今のところ2月後半からのコロナショックは少なくとも株価の面では落ち着いてきていると見てよいかもしれません。

先月IMFは経済見通しと金融安定性報告書を発表しました。それを受けて新聞には、

「第2波なら21年ゼロ成長」(日本経済新聞 2020/6/25)

「日米株高 実態経済と乖離」(日本経済新聞 2020/6/26)

といった先行きを懸念する見出しが並びました。ただしこれらについては第2波の大きさにもよりますが、私たち自身の生活がいまだ制約があることなど実感としてわかっているので株価はそれほど大きく反応しない可能性が高いと思います。それより気になるのは、米銀のストレステストについての報道ではないでしょうか?

「米銀、貸倒損失最大74兆円」(日本経済新聞 2020/6/27)

V字、U字、W字、それぞれの回復パターンにより貸し出しに対する損失率がどの程度になるか検証しています。それによると大幅なマイナス成長のあとゼロ成長が続くU字型の場合、損失率は10.3%と2009年のリーマンショック直後の6.8%を上回る可能性、とあります。さらに気になるのは、通常は個別行ごとに発表する検査結果の開示を見送った、とある点です。

中央銀行の大胆な金融緩和と資産買取などで金融危機の可能性は低い、と見る向きが多いのでちょっとしたほころびからも大きく下落するかもしれません。

当面は大きな値動きがあるかもしれませんが、値動きを受け入れて継続することが長期のポートフォリオ運用では成果につながる、という基本的なスタンスを変更する必要はないと考えてよいのではないでしょうか?