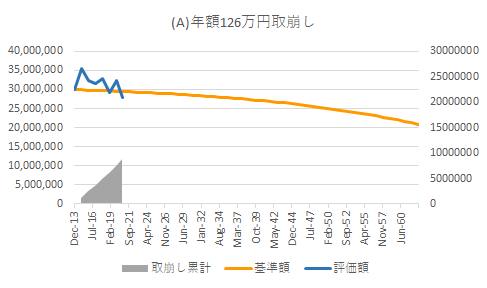

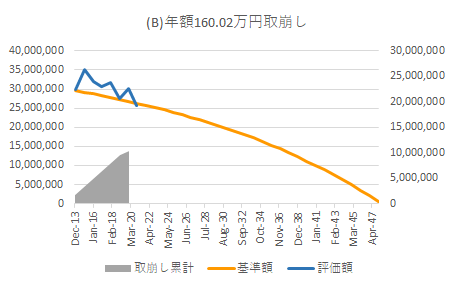

取崩し運用シミュレーション 2020年10月末

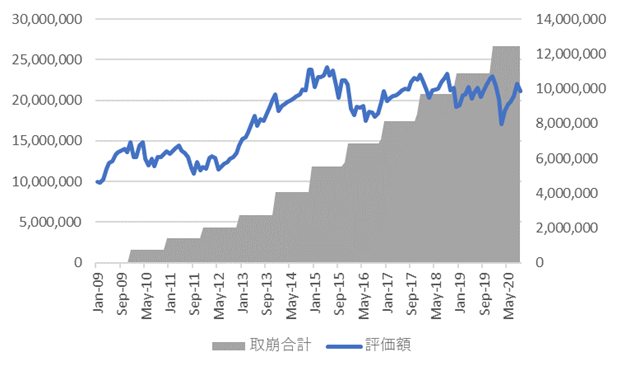

上の2つの図は 2013年末に3000万円で運用を開始、その後半年ごと(6月と12月)に(A):63万円(税前)、同じく半年ごとに(B):80.01万円、の取崩しをした場合のシミュレーションです(シミュレーションの前提・注意事項などはこちらをご覧ください )。

ポートフォリオの期待収益は4%程度なので、(A)は、元本はあまり減らないように取り崩し、(B)は35年程度で取り崩し最後はゼロになるような想定です。

見出し

2020年10月末時点での取崩し運用の現状

2013年末に3000万円でスタートした取崩し運用は以下のようになりました。

| (A)年間126万円の取り崩し | (B)年間160.02万円の取り崩し | |

| 評価額 | 27,873,574円 | 25,740,686円 |

| 取崩し総額 | 8,190,000円 | 10,401,300円 |

| 合計 | 36,063,574円 | 36,141,986円 |

取崩し後想定額に対して(A):-5.34%、(B):-2.17%、とやや割り込みましたが問題ないレベルと考えてよいと思います。10月後半はコロナ2波や米国大統領選挙に対する思惑などによりやや値下がりしましたが、11月に入り反対に大幅に上昇しました。

取崩し開始が暴落とかさなってしまったら

退職時期はマーケット環境を選びません。たまたま退職金を受け取った時に高値掴みをしてしまったら、と考えると不安ですよね。一方、いい時期を見計らってと待機していたら意に反してさらに値上がりしてしまった、というようなことも起こるかもしれません。

今月は取崩し運用の開始のタイミングによる結果の違いを整理しておきたいと思います。

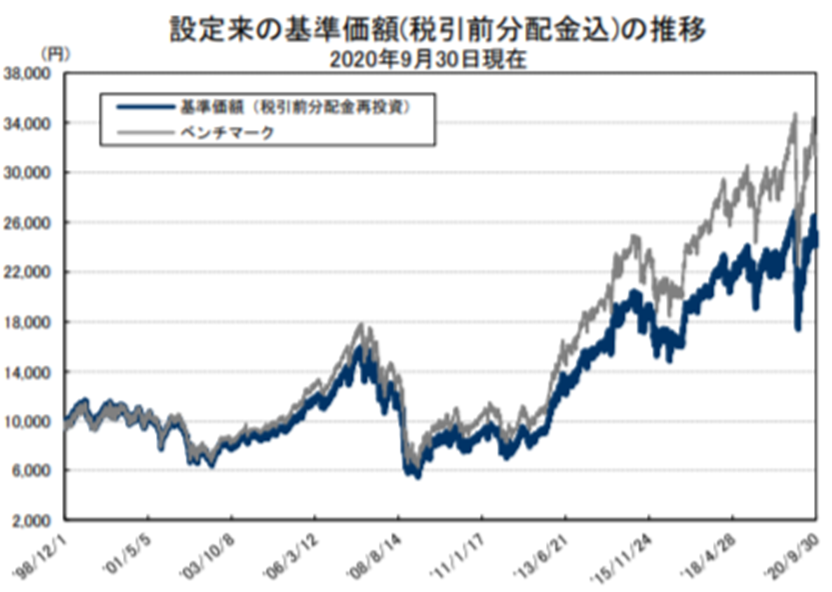

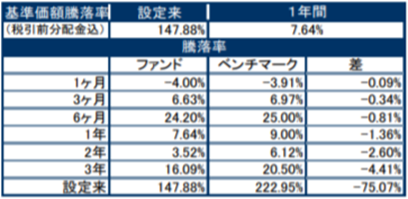

シミュレーションに使うのは日本で長く実際に販売されている下記の先進国株式インデックスファンドです。インデックスファンドなので誰でも選択可能、かなり古いインデックスファンドなので信託報酬も高め(0.95%)なので無理がないシミュレーションと考えてよいと思います。

過去の分配金とパフォーマンス

この特に特徴がないごくごく普通のファンドを使ってスタートする時期とその後の推移を良かった場合2つと悪かった場合2つ、合計4つのケースについて検証してみたいと思います。

当初運用金額:1000万円、運用開始の1年後からその時の残高の5%を解約。分配金は受取。課税計算はしていません。

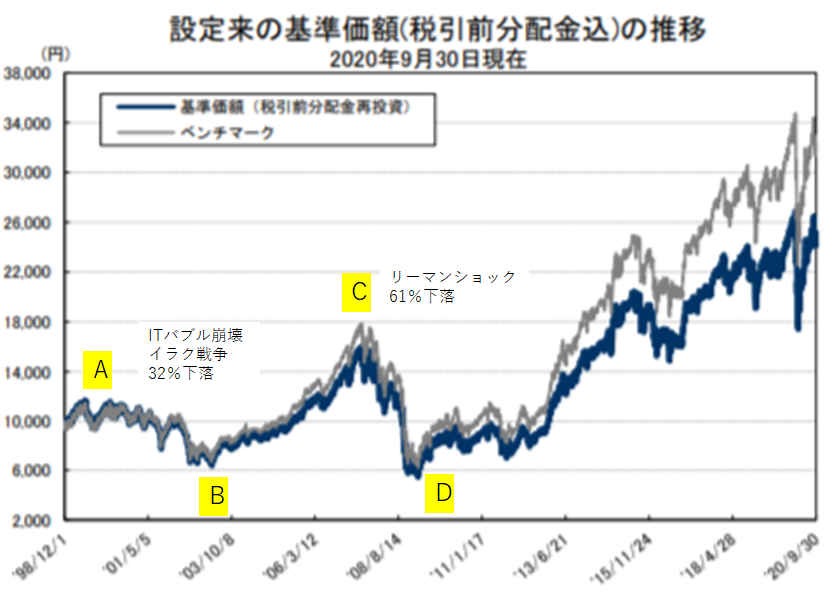

ケースA 1999年1月運用開始(ITバブル崩壊の直前)

2020年9月末時点での評価額:7,165,612円、受取合計額:8,470,647円

取崩し開始後、すぐにITバブルの崩壊があり、2002年には資産残高が600万円割れに。その後回復するもリーマンショックで400万円割れになってしまいました。リカバリーがきかない退職金運用ではかなり大きなショックですが、その後710万円まで回復しました。1000万円の元本から20年にわたり合計で840万円程度を受取り710万円残っています。途中大きな不安はありましたがまずまずではないでしょうか?

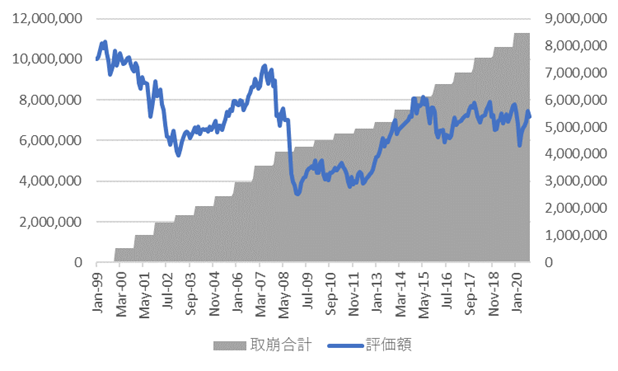

ケースB 2003年1月運用開始(ITバブル崩壊後)

2020年9月末時点での評価額:13,108,441円、受取合計額:12,286,583円

取崩しながらもリーマンショック前には資産残高1800万円になりました。リーマンショックで600万円まで減少しますがその後大きく回復しました。17年に渡り、1000万円の元本から合計で約1200万円受取り、さらに約1300万円の資産が残っています。リーマンショックの時は大きな不安を感じたかもしれませんが継続することで大きな成果を得ることができました。

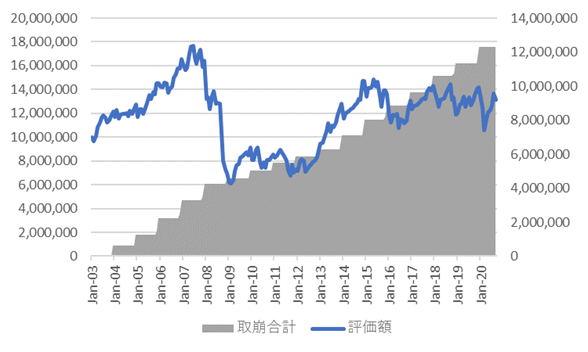

ケースC 2007年1月運用開始(リーマンショック前の高値の半年前)

2020年9月末時点での評価額:8,122,046円、受取合計額:5,564,093円

取崩し直後にリーマンショックにより資産残高400万円になってしまいました。運用開始後1年半で半分以下ですから継続してよいか、これ以上減らさないために損をしても運用をやめてしまうのか相当悩むと思います。ただしその後は回復し、資産も約810万円まで回復、13年に渡り結果として約550万円を受取ることができました。途中感じた不安や恐怖に対しての成果としてはやや物足りないですが、ゼロ金利の中、運用をしない場合と比べると資産寿命は延びていると言えます。

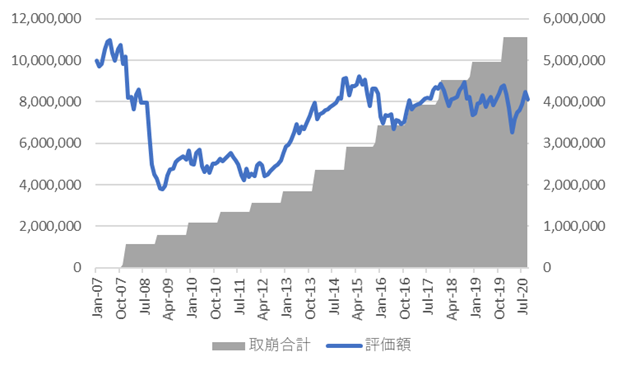

ケースD 2009年1月運用開始(リーマンショック後)

2020年9月末時点での評価額:21,177,105円、受取合計額:12,427,743円

リーマンショックからの回復の成果を十分に得ることができました。11年に渡り1000万円の元本から約1200万円受取り、さらに約2100万円に資産が殖えています。コロナの安値の時には評価額は1700万円程度に減少しました。少し気にはなりますが不安になるレベルではなかったのではないでしょうか?

4つのケースを見てみると以下の点に気づきます。

- 良いケースと悪いケースでは結果に大きな差が生じる

- 悪いケースであっても資産寿命は延びている

良い時期を当てることができるのであればよいですが現実的には難しいですし、仮にその時期を慎重に見計らっている間は運用できずに現金が減っていくので必ずしも効率的とは言えないかもしれません。

日々の株価の値動きはその時の思惑などによる需給関係ですが、長期的には企業が保有している資産と生み出す利益に収れんしていくはずです。その結果、リーマンショック直前のような最悪のケースであっても長期的には資産寿命は延びることが期待できます。

資産寿命を伸ばすことが必要な場合には、一時的な経済の状況や専門家と言われる人の解説に惑わされずに長期にわたって取崩し運用をすることが効果的なのではないでしょうか?