取崩し運用シミュレーション 2021年3月末

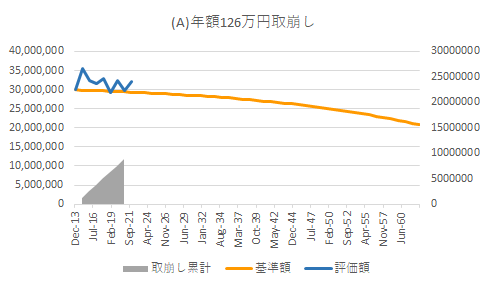

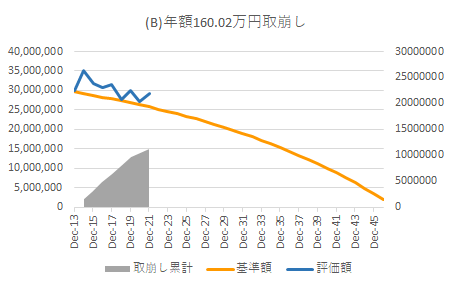

上の2つの図は 2013年末に3000万円で運用を開始、その後半年ごと(6月と12月)に(A):63万円(税前)、同じく半年ごとに(B):80.01万円、の取崩しをした場合のシミュレーションです(シミュレーションの前提・注意事項などはこちらをご覧ください )。

ポートフォリオの期待収益は4%程度なので、(A)は、元本はあまり減らないように取り崩し、(B)は35年程度で取り崩し最後はゼロになるような想定です。

2021年3月末時点での取崩し運用の現状

| (A)年間126万円の取り崩し | (B)年間160.02万円の取り崩し | |

| 評価額 | 32,136,177円 | 29,248,912円 |

| 取崩し総額 | 8,820,000円 | 11,201,400円 |

| 合計 | 40,956,177円 | 40,450,312円 |

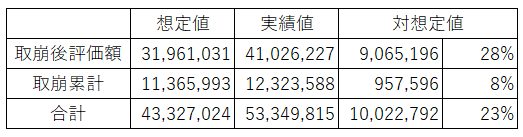

取崩し後想定額に対して(A):9.44%、(B):13.52%、と順調に推移しています。

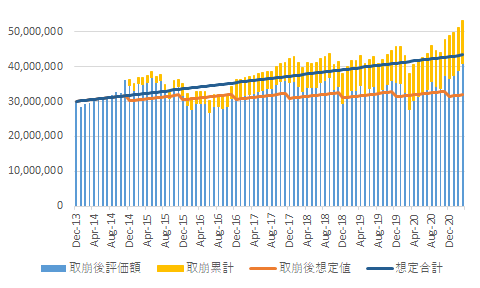

定率取崩しも堅調でした

下図は株式100%のポートフォリオで定率取崩しを行った場合のシミュレーションです。当初投資金額は3000万円、運用開始は上記定額取崩しと同じ2013年末からです。

世界株の期待収益:6%、年間取崩額:残高の5%、とした場合の想定値と実績値

想定値に対して大幅に上回っています。青棒とオレンジ棒の合計が上下しながら青線に沿って行くことを期待しています。今後想定値を下回るときもあると思いますが、基本的な条件が変わらなければそのような場合も継続していくことが資産寿命を伸ばすためには大切だと考えています。

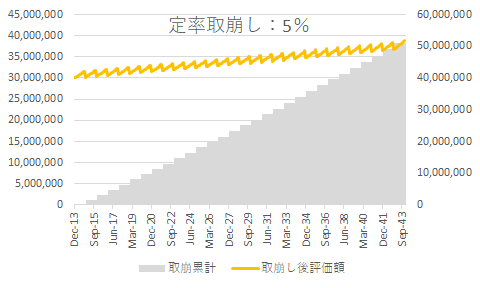

取崩し率を高めた場合は?

上記は資産残高に対して5%の取崩しをした場合のシミュレーションですが、中にはもう少し多くの額を取崩したい、と考える人もいるかもしれません。また、80歳90歳になったらそんなに多くの取崩しはいらないが、60代、70代ではたくさん受取りたい、と考える人も多いと思います。

図は、上記の定率取崩しのシミュレーションの長期(30年)イメージです。6%運用をしながら5%の取崩しをしていくので運用資産は少しづつ殖えていきます。30年後の運用資産評価額:38,917,438円、取崩し総額:50,918,558円、になります。

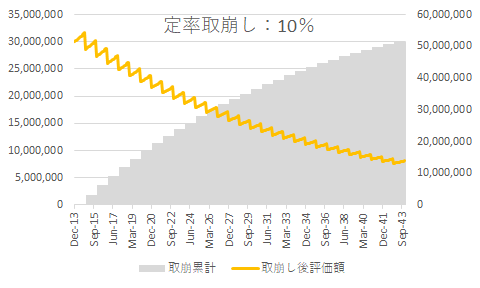

こちらの図は同じ期間、同様に6%の運用をしながら毎年10%の取崩しをした場合のシミュレーションです。資産残高が少なるに従い取崩額も少なっていきます。一方、運用開始直後の資産残高が多いときはたくさん取崩しをしています。30年後の運用資産評価額:8,113,205円、取崩し総額:51,481,033円、になります。

どちらが良いかは各自異なってくると思います。

公的年金などの他の収入、住まいなどまとまった資金の必要性、贈与、などを検討して心配なく、かつ余裕が持てるように取崩し計画を作っていくことが大切になると思います。